(原标题:银行理财规模创历史新高 净值震荡难挡增量资金涌入)

2025年末,尽管银行理财因季末回表因素造成月度小幅收缩,但全年大幅增量仍推高行业规模创下新的纪录。

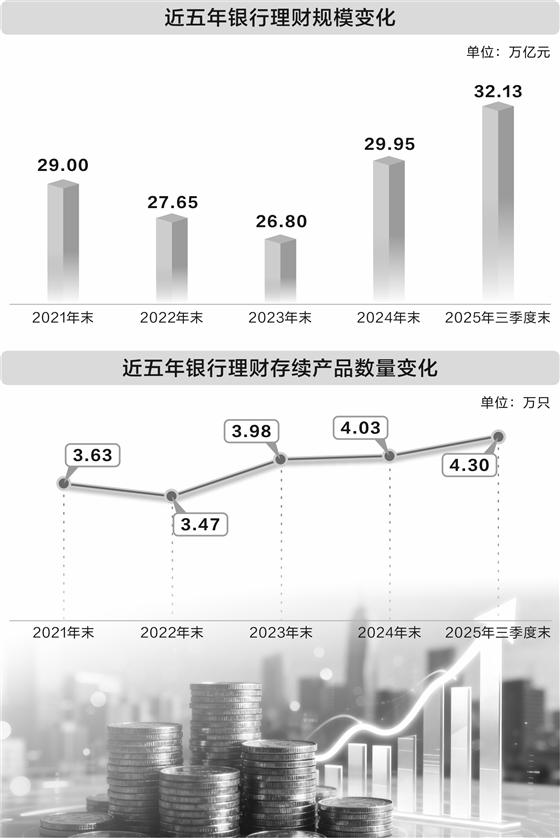

1月14日,据证券时报记者从业内可信渠道汇总的独家数据,管理规模超过1万亿元的14家理财公司(含6家国有行理财、8家股份行理财)的规模较2025年初增长近3万亿元,全行业规模也在2025年11月期间触及34万亿元的峰值。

伴随2025年理财行业净值整改到期,2026年理财行业已经进入“真净值时代”,市场波动将直接体现在产品净值中。多位银行客户经理对证券时报记者表示,随着定期存款集中到期,普通客户风险偏好也有所上升,银行理财也逐渐成为承接客户到期存款的重要选项。

万亿级理财公司管理资产增约3万亿

在定期存款利率下探,且定期存款陆续到期之下,居民低风险偏好资金持续迁徙,让银行理财市场迎来整体增量。

证券时报记者获得的数据显示,规模排名前14的银行理财公司2025年12月末合计理财规模为25.41万亿元,尽管较2025年11月末的峰值回落约4500亿元,但同比仍增长约13.3%,全年增幅达2.98万亿元。这14家万亿级理财公司中,除平安理财规模下滑约1200亿元外,其余13家合计增长约3.1万亿元。

另据证券时报记者此前从理财行业获悉,2025年11月期间,全行业理财规模峰值已接近34万亿元,较2025年初增长超4万亿元,创下理财行业历史新高。考虑到历年年末理财回表效应,12月末全行业管理规模通常会出现小幅回落,并大概率于次年首月回升。国信证券非银分析师孔祥团队的研报称,2025年末“结合同业交流口径,银行理财规模维持在33万亿元左右”。

从产品货架来看,2025年推高行业规模的主要增量来源于固定纯债产品、固收权益增强产品两大类。据证券时报记者测算,这14家理财公司的上述两类产品分别较2025年初新增1.64万亿元和1.27万亿元;在“比价效应”下,现金管理类产品则较2025年初小幅缩减逾2400亿元。

值得一提的是,配置一定比例权益资产的混合类理财,一改此前多年萎缩态势,在2025年迎来明显增量。截至2025年12月末,14家理财公司混合类产品合计增长超3000亿元。Wind数据显示,截至记者发稿前,近1年年化收益率超过20%的混合类产品达21只,多只产品近一年收益率超40%,业绩较此前有明显增长。

债市震荡下仍有望迎来增量

2025年权益资产表现较好,债市却明显震荡。其中10年期国债到期收益率在2025年一季度和二季度多次触及1.60%附近,并于年内多次快速回升至1.8%上方。多家机构分析师预计,展望2026年,债市或仍将维持震荡格局。

主要配置债券等固收资产的银行理财公司也受到影响,收益率进一步下探。普益标准数据显示,截至2025年四季度末,理财公司存续开放式固收类产品的近6个月和近1年的年化收益率平均水平分别降至2.32%和2.25%,比三季度末分别下跌0.14个百分点和0.18个百分点。

多位银行客户经理对证券时报记者表示,随着定期存款利率降至历史新低,已有较多客户选择将集中到期的定期存款,配置于银行理财等资管产品中。为防止一季度大量定期存款集中到期后难以续接,有股份行总行提前安排财富管理营销,联合公募、私募机构做大产品池,以匹配客户选择。与此同时,据理财经理观察,当前一些普通客户的风险偏好也较此前明显上升,银行理财已算是部分客户的“保守”品类,一些客户还配置股票型基金、混合类理财等。

中金公司预计,进入2026年,理财机构将拥有多资产布局、居民储蓄率进一步下行的发展机遇。预计居民具备风险偏好小幅上行条件,居民资产配置将呈现“存款活期化、产品资管化”特征。市场有望在存款搬家趋势下,再迎来2万亿元至4万亿元的“活化资金”流入非定存投资领域。

向多资产、多策略要收益

多名受访理财从业人士告诉证券时报记者,2026年进一步向多资产、多策略要收益,是公司在资产配置的共性选择——不论是战略层面还是技术层面。

孔祥团队认为,2025年以来,部分领先机构已在多资产、多策略方面进行了积极的产品布局与策略尝试,其方向不仅限于简单的权益资产增配,更涵盖量化中性、商品、衍生品结构、跨境资产等更为复杂的策略领域。这一趋势不是短期行为,而是理财业务在脱离“资金池—资产池”模式后,向真正意义上的资产管理进阶的必经之路。

光大证券金融业首席分析师王一峰在研报中表示,理财公司2026年将进一步拓展含权产品布局,股票类资产、指数型基金等配置占比有望进一步提升。与此同时,夯实低波稳健基本盘,有序拓展中波、中高波等产品谱系过程中,低风险、短久期、固定收益类产品和高风险、长久期、含权类产品收益表现差异将拉大。

上述研报都强调,理财加码多资产、多策略的进程中,需要深化与公募的合作。例如通过“自建+外包”相结合的模式,将公募机构作为重要的“Alpha策略”供给方;理财公司仍将对公募基金、信托计划等资管产品保持较高配置强度。

有受访业内人士赞成上述机构说法,认为多资产、多策略的进一步实现,是需要负债端资金属性匹配的,理财在募资端要进一步向一年以上甚至更长的封闭式资金发力。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP