(原标题:最高50个基点!万能险结算利率普遍“缩水” 消费者如何守住“钱袋子”?)

高息万能保险已时日不多,且行且珍惜!

近日,某中型寿险公司副总经理陈闻昌(化名)向《国际金融报》记者发出了这样的感慨,“低利率市场环境下,保险公司降低万能结算利率将是必然趋势。”

他说,受新冠疫情影响全球经济疲软、各国央行均采取宽松的货币政策,全球已进入低利率时代。国内利率水平自2018年起持续下行,随着利率环境的变化,金融投资面临巨大挑战,银行理财收益率持续下调,各大保险公司也将被迫下调结算利率。

万能险结算利率下调幅度有多大?保险公司和消费者又该如何应对?

最高下调50bp

《国际金融报》记者统计发现,今年以来,中国人寿、平安人寿、太保寿险、太平人寿、华夏人寿、新华人寿、泰康人寿、人保寿险、前海人寿、天安人寿等各大寿险公司均已下调万能险结算利率,尤其是高息万能险,下调幅度最高达50bp。

比如,平安人寿的平安稳赢一生两全保险(万能型,II)自今年4月起,结算利率从4.5%下调至4.35%。

中国人寿的国寿鑫尊宝终身寿险(万能型)(庆典版)自今年3月起,结算利率从5.3%下调至5.1%,4月结算利率再次下调至4.9%,5月结算利率则仍保持4.9%。

泰康人寿的泰康尊赢终身寿险(万能型)4月起结算利率从5.7%下调至5.5%。

新华人寿的912精选一号两全保险(万能型)自3月起,结算利率从5.35%下调至5.15%,4月再次下调至5%。

人保寿险附加品质生活年金保险(万能型)从今年4月起,结算利率降低30bp,从原来的5.3%下调至5%。

前海人寿的前海海利年年两全保险(万能型)自今年1月降低25BP,3月又降低25BP,结算利率从4.5%下调至4%。

天安人寿的利多宝终身寿险(万能型)结算利率也从原来的4.2%下调至3.9%。

而太平人寿的太平金账户终身寿险(万能型),从去年11月起,其结算利率就已经开始下调,从原来的5.2%下调至5%。

《国际金融报》记者据各公司官网公开信息制表

投资收益下行是主因

万能险结算利率的高低,取决于投资收益水平。而保险投资配置以固收类资产为主,利率水平直接影响固收类资产的收益。

陈闻昌表示,当利率持续下行,投资收益随之下行,万能结算利率的降低也就必然成为市场趋势。

“万能险实际结算利率是根据保险公司万能单独账户的实际投资状况来确定的。”中国精算师协会正会员、北美精算师、爱选科技联合创始人何剑钢对《国际金融报》记者指出,万能账户是按照银保监会对投资的相关要求来进行,当前万能账户的主要投资对象还是固定收益类产品,包括大额定存、债券等。

由于万能账户里已经持有了一定的资产,结算利率的下降是随着新进保费,或者是过往到期资产的投资摊薄下降,所以下降也会有一定的时滞性。

记者还注意到,同一公司不同的万能险产品,其结算利率会有所不同。以平安人寿为例,该公司一共40款在售万能险产品,5月最新结算利率大多为4.35%,还有几款保持5%的结算利率未变。另外,高息万能产品——华夏人寿的华夏财富一号两全保险C款(升级版)和太保寿险的金诚利两全保险(万能型)近期也未调整结算利率,前者保持5%,后者保持4.5%。

对此,何剑钢指出,公司要为万能险设置单独账户,可以是一个账户,也可以是多个账户,在同一万能单独账户管理的保单,应采用同一结算利率。但不同账户之间因为投资品种不同,有没有新的保费进入,新的保费占比多少等情况都会有不同的表现,所以会有不同结算利率。

“当然保险公司也会根据市场的情况和公司策略,对结算利率做一定的微调,但前提是结算利率不得低于最低保证利率,以及万能单独账户的资产价值不低于对应保单账户价值。”何剑钢说。

在国务院发展研究中心保险研究室副主任朱俊生在接受《国际金融报》记者采访时还透露,保险公司为了维持万能险产品的市场竞争力,通常都不会愿意下调结算利率,但由于受到投资收益率下降的影响,出于公司经营的可持续性和稳定性考虑,才不得不下调结算利率。

险企需做好内外预期管理

“万能险结算利率主要受到投资市场的影响,当前全球的利率都在下降通道,短期来看万能险结算利率下降已是大概率事件。”何剑钢再次强调。

那么,保险公司该如何应对?

“对公司而言,需要做好利率下降对内对外的预期管理。”何剑钢提出,公司一方面要防止代理人销售误导,夸大万能险的收益率,避免21世 纪初的退保潮。另一方面,如何提高投资能力也是很棘手的问题,当前保险公司的主要利润还是来源于利差,投资市场不好,不仅仅是结算利率下降的问题,更重要的是整个公司利润下降的问题。

在陈闻昌看来,即便是从保单持有人安全性的角度,万能险也需要降低结息利率。

他指出,在中长期低利率下,由于高收益高信用等级债券稀缺,保险公司只有增加权益配置比例或非标配置比例,才能维持原有的投资收益率,但是这也增加了投资组合的波动率,造成投资损失的概率有所增加。“最终保单持有人可能面临结算利率被迫调低,甚至在极端损失时影响保险公司偿付能力,造成保单持有人无法足额收回本金”。

朱俊生则建议,虽然市场大环境不好,但是,保险公司仍要思考如何通过更好的资产配置,让其与资产负债更加匹配,获取更多收益。

当前结算利率仍有优势

万能险,之所以称为“万能”,是因为它既有灵活的保障,又能理财。但目前市场上,万能险的保障功能已大幅下降,更多地是作为一种理财型产品。所以万能险的结算利率高低,不仅直接关系到保险公司的利润,也和消费者的“钱袋子”密切相关。

于是,当万能险结算利率下调,部分已经购买了万能险的消费者们便不乐意了:“当时明明说结算利率有6%,现在怎么就只有4%了?”

资深保险经纪人廖述志向《国际金融报》记者直言,只要销售人员当初的销售方式和销售行为合规,比如按照万能险的投保提示书提醒消费者,让消费者明白万能险短期结算利率可能是6%,但长期可能会走向保底利率(大多为2%至2.5%,并写入合同),这样消费者就有了心理预期。“更何况在低利率市场环境下,万能险利率下调也是正常的”。

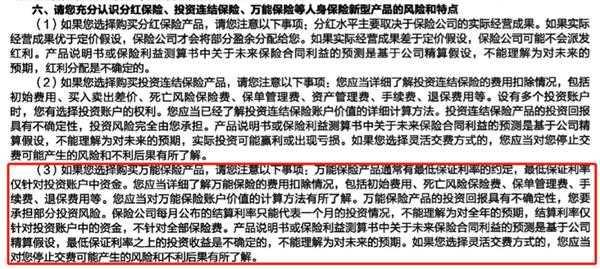

某保险公司人身险投保提示书

正如何剑钢所言,目前环境下,消费者也不太能在市场上找到能够有超额投资回报的其他金融工具。事实上,这对于已经持有万能险的消费者而言,以当前保险公司给出的结算利率,仍然有较明显的优势。

“对万能险的新单销售不好说。”何剑钢指出,因为万能险在销售时是按照演示情况展示的,其中中档演示利率是不超过4.5%,当前大多公司采用4.5%演示,这样一个演示利率在当前情况下对消费者还是有很大吸引力的,但同时如果消费者看到最近结算利率在不断下降,又可能降低购买欲望。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP